【行家论股/视频】Cypark资源 利淡冲击估值调降

分析:联昌国际投资研究

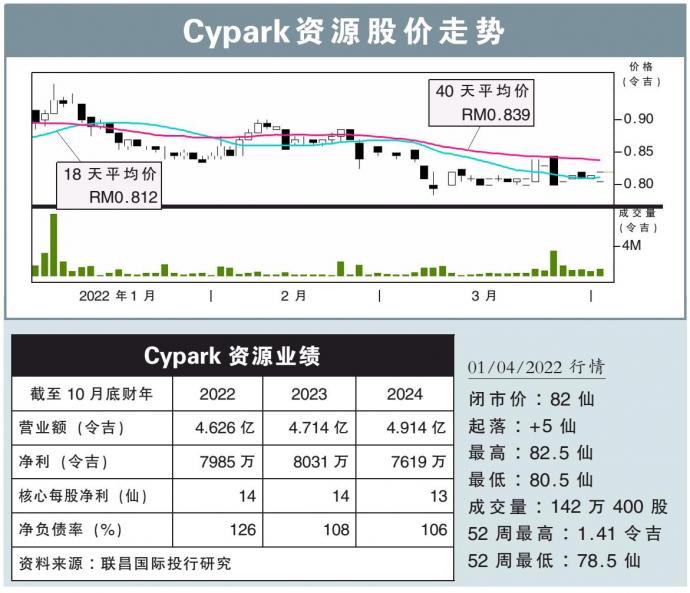

目标价:85仙

最新进展:

Cypark资源(CYPARK,5184,主板工业股)2022财政年首季净利,按年增长5.5%至1582万令吉;同时,营收上扬将近1%,至7720万令吉。

现金流方面,截至今年1月31日,该公司面临5379万令吉净流出,手上现金减少至2亿4163万令吉。

行家建议:

Cypark资源首季核心净利,按年微跌了1%,并达到我们全年预测的15%,以及市场预测的13%;考虑到首季一向都是淡季,其核心净利仍符合预期。

核心净利下挫,主要是因为行政费用,以及偿还回债走高所致。

旅游限制导致外国专才无法入境大马,使得Cypark在森美兰的垃圾转能源厂迟迟无法商业运作;不过,我们相信该厂终可以在本财年启动。

该公司的第2和第3大型太阳能项目(LSS2、LSS3),料也可于今年投入运作。

Cypark也放言拿下一些LSS4的建筑工程,同时也在参与2项垃圾转能源厂竞标。

考虑到非再生能源业务的竞争日趋激烈,以及原料成本高涨可能压缩赚幅,我们调降了Cypark的目标估值。

因此调降目标价至85仙,评级“守住”;垃圾转能源厂及太阳能发电厂能否提前或推迟投入运作,将是主要的上行和下行风险。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| CYPARK | 0.650 |

Comments