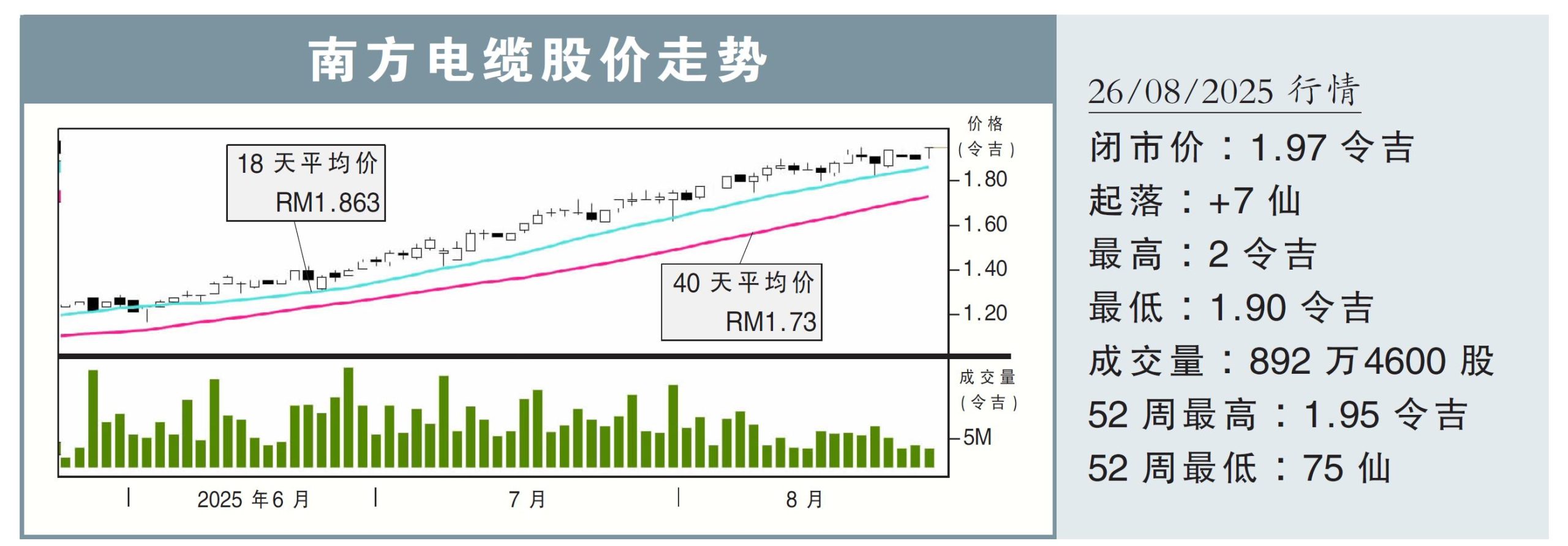

【行家论股】南方电缆 订单强劲净利看涨

最新进展:

电缆和电线销售大增,带动南方电缆(SCGBHD,0225,主板工业产品股)2025财年次季净利翻倍,大赚3164万令吉,并大方派息1.2仙。

次季营业额同比上涨32.97%,至4亿1929万令吉。

上半年来看,南方电缆累积赚5905万令吉,比去年同期翻了1.07倍;累积营业额则为8亿1011万令吉,增长29.13%。

分析:丰隆投行研究

目标价:2.17令吉

评级:买入

●业绩超预期:上半年核心净利达6060万令吉,超出我们的预期,相等于全年预测的55%。

主要得益于新增年产2000公里产能比预期更早投产,带动销量和赚幅提升。

●海外订单爆发:美国市场需求强劲,出口销售同比飙升261.8%,成为净利惊喜的关键来源。

公司已跻身美国主要客户的前三大供应商,且对方正要求每月高达100个货柜,反映增长空间庞大。

●国内利好因素:本财年下半年将迎来132千伏电缆交付,用于东海岸铁路项目。加上未来推出1600平方毫米132千伏电缆,以及太阳能LSS5项目的电缆需求,公司在大马电力基础建设扩张中具备优势。

●估值与预测:分别上调今明后财年净利预测9%至15%,主要反映更高销量与赚幅。

维持“买入”评级,并将目标价从原先的1.90令吉,上调至2.17令吉。

分析:鼎峰证券

目标价:2.14令吉

评级:买入

●业绩符合预期:上半年累计净利6060万令吉,符合我们与市场预期,分别达全年预测的48%和51%。

●产品组合优化:本季度中高压电缆销售占比超过一半,带动赚幅改善5.2个百分点至13.8%。出口销售同比大涨261.6%,占收入比重从去年同期的4.1%提高至11.2%。

●手持订单强劲:截至6月杪,公司订单总额12亿令吉,显示未来净利清晰可见。

●扩产与出口成长:新增产能全面投产后,产能利用率维持在约90%,订单消化速度快。

末季度将推出UL认证的新型铝电缆,预计进一步提升出口赚幅。

●国内需求支撑:未来大型项目如捷运3、槟城轻快铁、太阳能LSS5及LSS5+工程,以及柔佛42个新数据中心计划,都将推升电缆需求。

●估值与建议:维持净利预测不变,重申“买入”评级,目标价2.14令吉。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| SCGBHD | 2.000 |

Comments