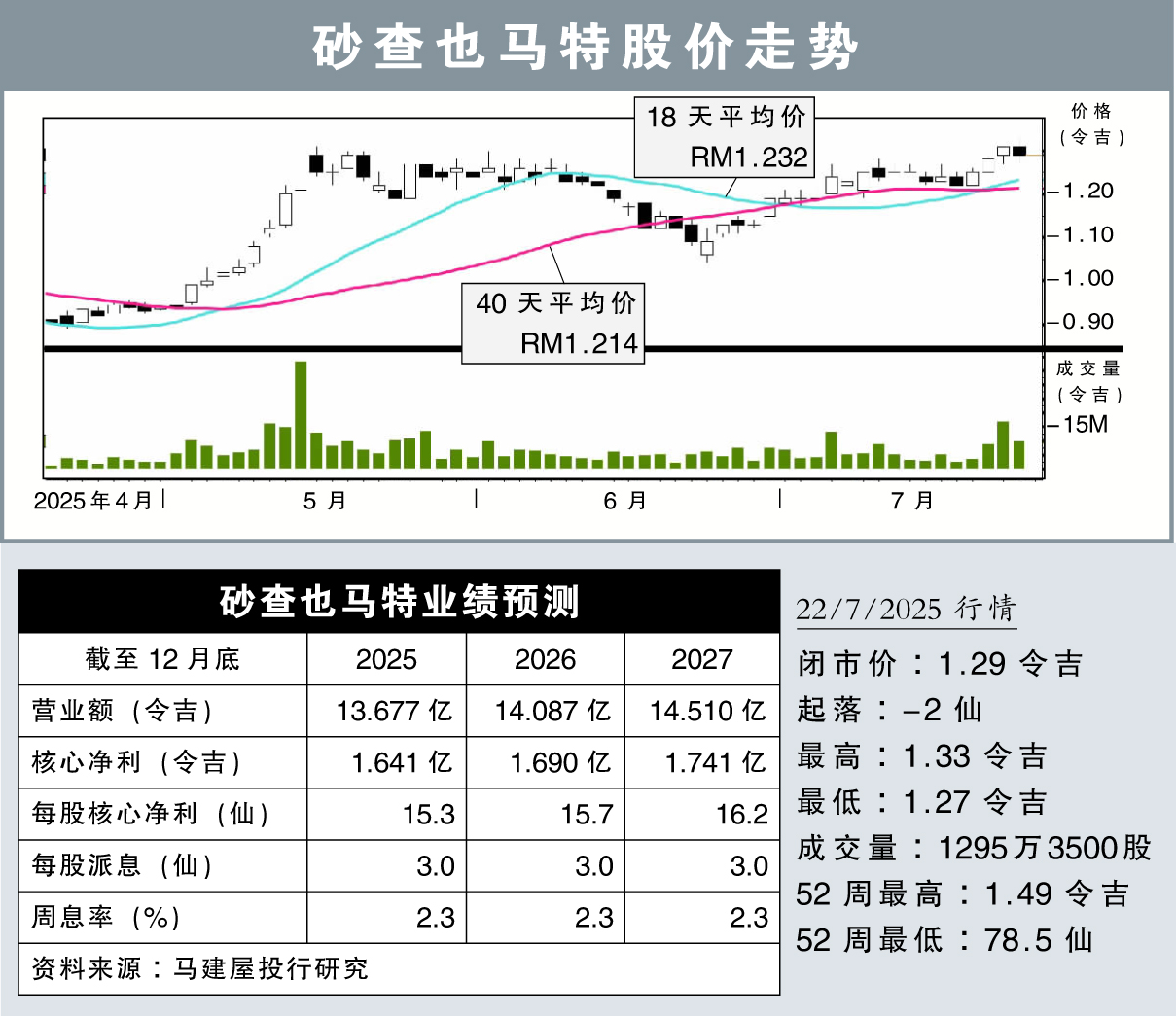

【行家论股】砂查也马特 水泥熟料产能翻倍

分析:马建屋投行研究

目标价:1.57令吉

最新进展:

砂查也马特(CMSB,2852,主板工业股)颁发施工、采购、建造和启用(EPCC)合约给天津水泥工业设计研究院有限公司(TCDRI),价值6.73亿令吉。

TCDRI将在砂拉越古晋,为砂查也马特打造水泥熟料(Clinker)第二产线,预计用时21个月竣工,并在2027年4月开始首批生产,同年6月完全投产。

值得一提的是,TCDRI也是现有Clinker第一产线的建造商,在1996年完成项目。

行家建议:

新产线的每日产量为6000吨,全年推算下来,它将生产190万吨水泥熟料,能把砂查也马特的现有产能(90万吨)翻倍。

同时,该公司已获得砂拉越政府的批准,消除了最后的监管障碍。

这意味着,第二产线一旦投入生产,将减少砂查也马特对进口水泥熟料的依赖。

目前,水泥熟料主要采购自越南,占其总需求的50%。

我们认为,这项投资方案有着结构性需求利好支撑,因该公司年需求量预计为170万吨,透过本地化生产水泥熟料,不仅减少对进口的依赖,还能支援当地的基础设施建设。

我们预测,虽然该计划短期内不会提振公司财务表现,但在2027财年开始,它将对公司盈利产生积极贡献。

综上所述,我们维持“买入”评级,目标价从1.33令吉,上调至1.57令吉。

The content is a snapshot from Publisher. Refer to the original content for accurate info. Contact us for any changes.

Related Stocks

| CMSB | 1.230 |

Comments